博弈化债背景下城投提前兑付带来的价值

特殊再融资债的重启发行,象征着本轮债务化解工作正式进入落地阶段。回顾历史经验,债务化解的推进会给予更多城投平台资金支持,由此使得城投主体倾向提前兑付存量债券以降低融资成本。今年随着一揽子化债大幕的徐徐拉开,城投平台提前兑付的数量也逐渐增多,由此也带来对应的配置机遇。本文聚焦于两轮债务化解与提前兑付潮的关联性,从城投提前兑付的起因、特征等角度切入,总结地区选择方面城投提前兑付可带来的博弈价值。

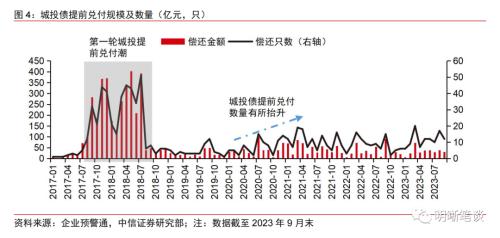

债务置换的推进与提前兑付潮开启有一定相关性。2015年为期三年的第一轮债务置换工作正式开启,如火如荼推进的债务置换工作也开启了第一轮城投的提前兑付潮。2017-2018年,城投债提前兑付规模快速增长,两年城投债提前偿还规模约3530亿元,其中单月最高提前兑付金额超500亿元,提前兑付城投债数量达440只。2019年末首批建制县隐性债务化解试点正式推出,第二轮化债工作开启。随之而来的是城投债提前兑付的缓慢抬升,进入常态化阶段,2020年城投债提前兑付规模为448亿元,较2019年增长81%,2021年提前兑付潮达到小高峰,全年提前兑付规模达559亿元,此后2022年提前兑付规模维持在400亿元以上。

发行人进行提前兑付的原因各异。原因一:募投项目或是资金用途发生变化。当募投项目发生变化或资金用途发生变化时,导致发行人暂时不需要本笔资金,因此会选择提前兑付相关债券,降低债务成本。原因二:降低融资成本,以低成本债务置换高成本债务。在一揽子化债逐步推进的过程中,城投公司在获得更低成本的资金后,也会倾向于将高成本的债务提前兑付,缓解付息压力。原因三:提前兑付以减少在债券信息披露上消耗的成本。当存续债券规模较小,发行人为了节省相关成本,也会选择提前兑付债券。原因四:因城投公司进行重组等事项,选择存续债券的提前兑付。部分资质相对偏弱的城投公司在进行重组等事项时,为获得债券持有人的支持,通常也会选择提前兑付存续债券,以保障重组等工作的顺利进行。

提前兑付潮的特征十分鲜明。表决结果观察:前期城投债提前兑付表决并不顺利,随着2015年第一轮债务置换工作的推进,城投提前兑付才被广泛接受。兑付价格类型:城投债提前兑付价格类型有明显转变,第一轮提前兑付潮以中债估值净价为主,此后则逐渐转向以面值兑付。提前兑付金额:提前兑付原由的变化使得城投债提前兑付规模占发行规模之比呈逐渐下行的趋势。不同地区角度:两轮提前兑付潮集中地区有明显区别,第一轮债务置换引发的提前兑付潮更多的是协助辽宁、贵州等弱资质地区城投市场风险出清,而第二轮提前兑付潮中,湖南、重庆等化债积极地区表现较好。

随着化债工作的推进,博弈提前兑付带来的配置机会。通常当城投公司公告提前兑付后,标的债券估值下行的频率明显更高,根据对本文所筛选后的样本城投债进行统计,公告后一日标的债券估值出现下行的频率为65%,后十日估值下行的频率上升至71%。分地区看,化债更为积极地区城投平台公告提前兑付后标的债券估值下行也更为明显。随着化债工作的推进,部分获得资金支持地区的存续平台料将倾向于提前兑付存续债券,从而提供收益挖掘空间,重点可以关注云南、天津、湖南等获特殊再融资债规模靠前的地区。

风险因素:货币政策、财政政策超预期收紧;市场流动性大幅波动;信用风险事件频发等。

一揽子化债逐步推进,博弈城投提前兑付价值显现。2023年9月26日,内蒙古公告发行特殊再融资债券,打响了本轮债务化解的第一枪,此后天津、辽宁、重庆等地也纷纷跟进,重启特殊再融资的发行,一揽子化债工作逐步落地。在此背景之下,地方融资平台或将获得资金支持,提前兑付城投债优化债务结构的意愿增强,博弈价值显现。

何为提前兑付

从定义的角度看,债券提前兑付是指债券发行人在约定的到期日之前,根据债券条款约定,提前支付全部或部分债券本金和利息给债券持有人的行为。通常债券提前兑付由债券发行人自愿选择,并且需要在债券条款中明确规定,提前兑付的目的可能出于融资成本优化、降低债务负担等。

然而对于部分未设立提前兑付条款的债券,发行人则需要通过召开债券持有人会议的方式来进行提前兑付。由此,提前兑付行为的发生可简要分为两类,一为发行人自愿行使事先约定的提前兑付条款,二为出于各种因素,发行人通过召开债券持有人会议的形式,“超预期”的进行提前兑付。两类提前兑付的成因有较大区别,本文着重讨论后者。

提前兑付的原因

不同发行人进行提前兑付的原因各异,但整体可分为以下几方面:

募投项目或是资金用途发生变化。一般债券发行所募集资金会对应特定项目建设,当募投项目发生变化或资金用途发生变化时,导致发行人暂时不需要本笔资金,因此会选择提前兑付相关债券,降低债务成本。

降低融资成本,以低成本债务置换高成本债务。在一揽子化债逐步推进的过程中,地方融资平台也将得到一定的资金支持,以广西省梧州市为例,2023年则安排11亿元给市本级融资平台公司,专项用于偿还部分到期的隐性债务本金。城投公司在获得低成本的资金后,会倾向于选择将高成本的债务提前兑付。除此之外,在信用市场结构性资产荒的背景下,部分优质城投债发行利率得以压降,由此城投公司也期望提前兑付高成本的存量债券,进而选择更低成本的融资方式。

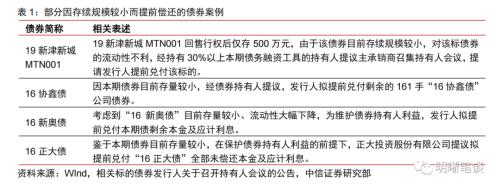

提前兑付以减少在债券信息披露上消耗的成本。通常当城投公司无其他存续债券,或是某只债券经回售后存续规模较小,发行人为了节省在剩余债券的评级信息、财务报表披露等方面所消耗的成本,也会选择提前兑付债券。除此之外,对于债券持有人而言,若回售后标的债券存续规模过小,也将影响标的债券的流动性,对债权人权益造成一定影响。以19新津新城MTN001为例,《关于召开新津新城发展集团有限公司2019年度第一期中期票据2023年第一次持有人会议的公告》表示,19新津新城MTN001回售行权后仅存500万元,由于该债券目前存续规模较小,对该标债券的流动性不利,经持有30%以上本期债务融资工具的持有人提议主承销商召集持有人会议,提请发行人提前兑付该标的。

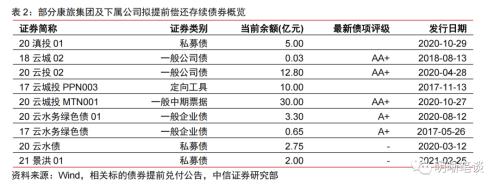

因城投公司进行重组等事项,选择存续债券的提前兑付。部分资质相对偏弱的城投公司在进行重组等事项时,为获得债券持有人的支持,通常也会选择提前兑付存续债券,以保障重组等工作的顺利进行。以重庆能投为例,在重庆能投申请破产重整的半年前,重庆能投已提前向境内外投资者兑付和回购了本息超36亿元人民币的债券,此举也是为保障后续破产重组的顺利进行。同样,城投公司提前兑付也可彰显地方政府支持的态度。以云南康旅为例,2022年9月,云南康旅公告称拟提前兑付康旅集团及其下属公司的部分存续债券,向市场传达了城投公开债券“保刚兑”的态度。

提前兑付的流程

城投债提前兑付的原因可归纳至化债政策和信用市场环境等宏观层面以及不同资质发行人自身因素等微观层面。从宏观层面来看,在地方政府置换债、再融资债等化债政策积极落地之下,地方政府用置换债或再融资债等期限较长、利率较低的债务以置换平台内期限较短、利率较高的债务,实现债务置换,减轻地区债务压力。此外,当信用市场宽松时,较低的发行和信贷成本提供更畅通的融资渠道,城投主体将新的低成本融资用于提前兑付此前较高成本的存续债券,以此降低融资成本。从微观层面来看,对于资质相对较好的城投主体,当存量债券余额非常少时,为减少信息披露等成本,倾向于提前兑付;对于资质相对较弱的城投主体,为缓解偿还压力而选择提前兑付,优化自身债务结构,提振区域市场信心。

城投债的兑付价格由本金和利息组成,债券本金的提前兑付方式分为面值、面值+补偿、中债估值净价、上清所估值净价四类。面值兑付方式即以债券剩余面值进行兑付;面值+补偿兑付方式是在面值基础上增加一定金额作为补偿,以提高持有人对兑付方案的通过率;中债估值净价兑付方式和上清所估值净价兑付方式分别为第三方估值中的中债估值净价和上清所估值净价,能够反映较为公允的市场价格。此外,利息为本次持有期间债券面值对应的应计利息,其计算方式为面值*债券发行利率*计息期限/365。

持有人是否同意提前兑付议案通常会考虑提前兑付方案、发行人资质、市场信用风险等因素。当债券本金的提前兑付价格高于原面值时,持有人能够额外获得兑付净价与面值的差价,因此选择提前兑付的意愿更大。在提前兑付方案以外,当持有人判断发行人的资质相对较弱、所处区域风险较高、行政等级相对较低时,会考虑到继续持有的信用风险,也会倾向于选择提前兑付。

城投债提前兑付一般需要经过四个阶段,分别为发布持有人会议公告、召开持有人会议、公示持有人会议结果、完成本息兑付。首先,在发行人决定提前兑付城投债后,发布《召开持有人会议的通知公告》,通知各债券持有人开会时间及地点,同时附《拟提前兑付债券的议案》,列明具体的审议事项,包括兑付净价和利息、兑付日期、计息期间等。其次,开展债券持有人会议,各持有人审议提前兑付方案并提交表决票。交易所市场和银行间市场要求超过总表决权数额50%的持有人同意后方可生效,其中银行间市场额外规定若将提交兑付约定为特别议案,则该比例需要超过90%。再次,发行人发布《持有人会议结果的公告》,宣布持有人会议投票表决结果,以及是否通过提前兑付议案。最后,发行人发布《提前兑付及提前摘牌的公告》,公示提前兑付日期、付息兑付办法,在本息偿还完毕后正式完成提前兑付。

提前兑付潮有何特征

两轮债务置换工作开启不同的城投提前兑付潮。

2017-2018第一轮提前兑付潮:2015年12月财政部印发《关于对地方政府债务实行限额管理的实施意见》,提出“地方政府存量债务中通过银行贷款等非政府债券方式举借部分,通过三年左右的过渡期,由省级财政部门在限额内安排发行地方政府债券置换”,为期三年的第一轮债务置换工作正式开启。第一轮债务置换期间,全国累计发行置换债券12.2万亿元,如火如荼推进的债务置换工作也开启了第一轮城投的提前兑付潮。2017-2018年,城投债提前兑付规模快速增长,两年城投债提前偿还规模约3530亿元,其中单月最高提前兑付金额超500亿元,提前兑付城投债数量达440只,单月最高提前兑付近50只。

2020年以来常态化城投提前兑付:2019年6月,国务院下发40号文指导地方和金融机构开展隐性债务置换工作,隐性债务的化解正式进入公众视野,2019年末首批建制县隐性债务化解试点正式推出,第二轮化债工作开启。随之而来的是城投债提前兑付的缓慢抬升,进入常态化阶段,2020年城投债提前兑付规模为448亿元,较2019年增长81%,2021年提前兑付潮达到小高峰,全年提前兑付规模达559亿元,此后2022年提前兑付规模维持在400亿元以上。

置换债发行规模与城投提前兑付规模有明显的关联性。第一轮债务置换工作中,江苏、贵州和辽宁置换债发行规模排在前三位,其中贵州和辽宁地区债务压力相对偏重,地区内获得增量资金支持的城投公司更倾向于提前兑付存量债务,因此辽宁和贵州在2017-2019年期间提前兑付城投债规模均较高,分别为650亿元和311亿元,同期排在全国第一位和第三位。除此之外,山东省同期发行置换债规模排在全国前五,同样囿于债务压力,同期地区内城投提前兑付规模也较高,置换债发行规模与城投提前兑付规模间的关联性进一步验证。

特殊再融资债发行规模较高地区城投提前兑付规模也较高。第二轮债务化解工作的特征是发行特殊再融资债券,推进模式则分为建制县隐债化解试点和全域无隐债两类。具体来看,除去北上广三地因全域无隐债试点推广而发行特殊再融资外,其余特殊再融资发行规模较高地区城投提前兑付规模均较高。以辽宁、重庆为例,2020-2022年特殊再融资债发行规模均在500亿元以上,其城投提前兑付规模也均高于100亿元。

城投提前兑付的特征

表决结果观察

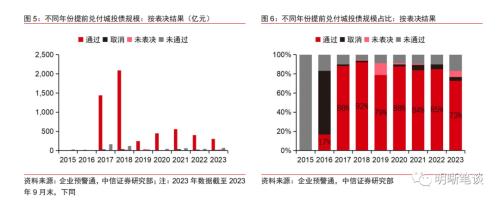

前期城投债提前兑付表决并不顺利。2015年7月,大连德泰控股有限公司公告计划召开债券持有人会议以提前兑付其存续债券12德泰MTN1,是第一例城投债的提前兑付案例,最终方案未通过。2016年1月,泰州华信药业投资有限公司召开持有人会议期望提前兑付13泰华信PPN001,最终方案未通过。同年3月,泰州华信药业投资有限公司召开第二次持有人会议,提前兑付方案方才通过,系首笔成功提前兑付的城投债。

随着第一轮债务置换工作的推进,城投提前兑付才被广泛接受。债务置换工作的推进给予部分城投平台一定的资金支持,城投平台也有更为充足的原由进行提前兑付,城投债提前兑付规模快速增长的同时,持有人会议表决通过率也从2016年的17%上升至2017年的88% ,2018年则再度上升至92%,城投债的提前兑付被广泛接收。

兑付价格类型

城投债提前兑付的兑付价格主要以中债估价净值、面值和面值+补偿三种类型为主。整体来看,2017年至2023年9月末,中债估值净价为兑付价格进行提前兑付的城投债规模最高,为2738亿元,占比高达50%。以面值为兑付价格的提前兑付城投债规模为1351亿元,占比为24%。以面值+补偿为兑付价格的提前兑付城投债规模为987亿元,占比为18%。

城投债提前兑付价格类型有明显转变,第一轮提前兑付潮以中债估值净价兑付为主,此后则逐渐转向以面值兑付。具体来看,2017-2018年,以中债估值净价为兑付价格的提前兑付城投债规模分别为1303亿元和1255亿元,占当年提前兑付总规模之比分别为91%和60%。而此后城投债的提前兑付方式有所转变,以面值为兑付价格的形式成为主流,规模占比从2017年的2%,上升到了2023年(截至9月末)的86%。同一时期,以中债估值净价为兑付价格的城投债规模占比从91%下降至8%。

提前兑付金额

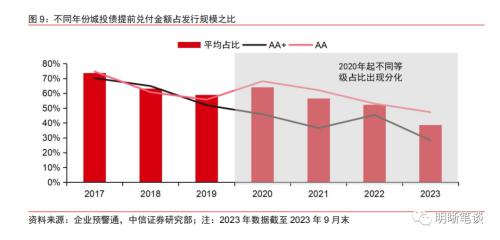

提前兑付原因的变化,使得城投债提前兑付规模占发行规模之比呈现逐渐下行的趋势。2015年第一轮债务置换推进时,部分债务压力相对较大的城投平台获得资金支持,出于优化债务结构、缓解债务压力的考虑,才选择提前兑付存量债券。而2020年之后,城投提前兑付常态化,部分平台由于回售后存量债券规模过小,为减少不必要的成本支出,进而选择提前兑付,导致提前兑付规模占发行规模占比逐渐缩小,平均占比从2017年的74%下降至2023年的39%。

不同资质城投公司进行提前兑付的原因不同,使得城投债提前兑付规模占发行规模之比出现分化。由于城投提前兑付集中于AA+和AA级平台,因而以此为对照对象。第一轮提前兑付潮时,城投公司提前兑付原因更为简单,即优化债务结构,因此AA+级平台和AA级平台表现未出现分化。而城投提前兑付常态化后,相对高等级(AA+级)平台拥有更大的选择空间,当存续债券规模过小时倾向于提前兑付债券,也更容易获得债券持有人同意。反之,相对低等级(AA级)平台则受限于低资质选择空间有限,因此相对低等级平台提前兑付的原因更多的是获得了化债资金而优化债务结构,由此城投债提前兑付规模占发行规模之比也会相对更高。具体来看,2023年(截至9月末)AA+级平台提前兑付债券规模占发行规模之比仅为28%,而AA级却高达47%。

不同地区角度

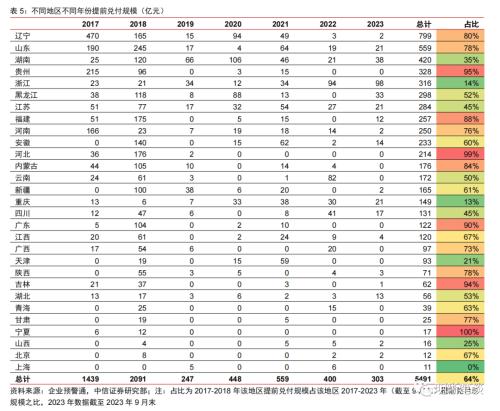

不同地区城投提前兑付规模存分化,辽宁、山东和湖南排前列。2017年至2023年9月末,通过的提前兑付方案偿还规模约5491亿元,且不同地区有所分化,其中辽宁、山东和湖南城投提前兑付规模排在前列,规模分别为799亿元、559亿元和420亿元,三地提前兑付规模合计占比超三成。上海和北京城投平台提前兑付规模则相对较少,分别为11亿元和12亿元。

辽宁、黑龙江、内蒙古等地提前兑付规模占同一时期城投债发行规模之比较高。我们以某地区城投提前兑付规模占该地区同一时期城投债发行规模之比来代表当地城投平台发展形势,占比越高说明当地城投市场处于不断收缩的趋势,存量城投不断出清。具体来看,2017年以来,辽宁省城投提前兑付规模占当地城投债发行规模之比为150%,明显高于其余地区,可见辽宁省城投市场的不断收缩。除此之外,黑龙江、内蒙古、青海等地城投提前兑付占发行之比也相对较高,体现出这些地区存量城投出清的趋势。

两轮提前兑付潮集中地区有明显区别,辽宁、贵州等地在第一轮提前兑付潮中规模占比较高。2015年开启的第一轮债务置换是用一类地方政府债置换非债券形式存在的地方存量债务,而2019年开启的第二轮债务置换工作则侧重于对隐性债务的化解,两轮债务置换的目的存异,也使得两轮提前兑付潮集中的地区有明显区别。具体来看,辽宁、贵州和内蒙古等地第一轮提前兑付规模占比相对较高,这些地区的提前兑付规模占发行规模之比也相对较高,由此第一轮债务置换引发的提前兑付潮更多的是协助部分弱资质地区城投市场的风险出清。而2019年以来的提前兑付潮是由隐债化解所带动的,湖南、重庆、天津等化债较为积极地区的表现则相对更好,2019年以来城投提前兑付规模占比也相对更高。

行政等级角度

城投提前兑付主要集中在地市级和县市级平台。整体来看,2015年以来地市级平台提前兑付债券规模约3144亿元,占城投提前兑付规模总和的57%;区县级平台提前兑付债券规模为2024亿元,占比为37%,由此地市级和区县级平台提前偿还规模占比合计94%,集中度极高。

强省弱平台和弱省强平台为提前兑付主力。分不同地区来看,区域内提前兑付平台行政等级亦有所分化。黑龙江、内蒙古等城投市场认可度相对较低的地区,提前兑付主体则集中于地市级,两地区地市级平台提前兑付规模占比高达96%和86%。而浙江、江苏等传统的城投债大省,提前兑付平台则集中于区县级,两地区县市级平台提前兑付规模占比高达70%和60%。

主体评级角度

提前兑付的城投主体集中于AA+级和AA级。整体来看,2017年以来,AA+级城投平台提前兑付债券规模为1507亿元,规模占比为27%;AA级城投平台提前兑付债券规模为2936亿元,规模占比为53%,主体等级集中度较高。

第二轮城投提前兑付潮时,提前兑付主体的评级进一步下降。2017-2018年,第一轮债务置换的背景下,弱省强平台参与相对更高,AA+级城投平台进行提前兑付的规模占比分别为29%和32%,AA级平台占比为53%和49%。而第二轮提前兑付潮时,强省弱平台成为主力军,进行提前兑付的平台等级进一步下降,2020-2021年,AA+级城投平台进行提前兑付的规模占比分别为20%和10%,AA级平台占比为64%和70%。

关注提前兑付带来的配置机会

两轮债务置换工作所推动的两轮城投提前兑付潮有明显的特征差异,而本轮化债工作与2019年开启的债务化解工作更为接近,所引发的城投提前兑付潮也更有可比性,因此我们对提前兑付的城投主体根据以下标准进行筛选以作为分析样本:

1)筛选保留2019年以后的提前兑付城投主体;

2)筛选保留最新评级在AA级及以上的城投主体;

3)筛选因回售后剩余规模过小而提前兑付的主体。

截至2023年9月末,筛选后剩余提前兑付主体313家,提前兑付城投债规模合计1709亿元。

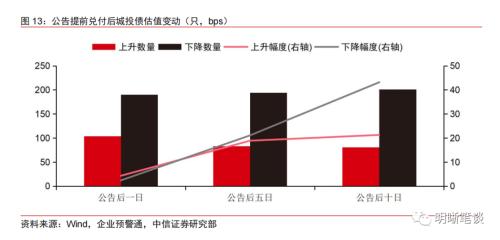

公告提前兑付后,相关债券估值普遍下行。整体来看,当城投公司公告拟提前兑付标的债券后,此后标的债券估值出现下行的频率明显高于估值上行的频率。具体来看,我们所统计的提前兑付债券中,公告后一日估值出现上升的频率为35%,而估值下行的频率为65%;公告后五日估值仍保持上升的频率下降至30%,而估值上行的频率上升至70%;公告后十日估值仍保持上升的频率为29%,估值下行的频率为71%。

随着提前兑付公告后时间的推移,估值下行幅度更大。在提前兑付公告发行后五日内,标的债券估值变动幅度相对一致。公告后一日,估值上行的标的债券平均上行幅度为4bps,而估值下行的债券平均下行幅度为2bps;公告后五日,估值上行的标的债券平均上行幅度为19bps,而估值下行的债券平均下行幅度为21bps,估值变化幅度无明显差距;公告后十日,估值上行的标的债券平均上行幅度为21bps,而估值下行的债券平均下行幅度高达43bps。

化债推进更为积极地区提前兑付的城投债估值下行更为明显。整体来看,提前兑付公告发出后,短期内标的城投估值下行幅度不明显,部分地区甚至有小幅回升,而长期来看,不同地区城投债估值以下行为主,所统计的25个地区中,仅有8个地区公告十日后标的债券估值平均值有所增加。分地区来看,广西、天津等地区在2020年末开启的特殊再融资债发行中表现更为积极,地区城投预计也获得更有力的支持,由此提前兑付公告发出后标的债券估值下行也更为明显。

案例:提前兑付和退平台一气呵成

2021年辽宁省特殊再融资债的发行,带动一轮提前兑付潮。2021年1月8日,大连市发行两笔特殊再融资债券,合计发行规模达225亿元。2021年1月19日,辽宁省发行两笔特殊再融资债,合计发行规模达193亿元。辽宁省债务化解工作的快速推进,也带动地区内一批城投平台公告提前兑付。

以某大连市地方融资平台(简称“平台A”)为例。平台A的经营范围包括项目投资、资本运营等。公司主体等级为AA级,行政等级为区县级。

2021年在辽宁省债务化解推进的背景下,平台A于2021年1月发行公告称,为保障投资者利益,发行人拟对其存续某只标的债券全部未偿还本金及应计利息进行提前兑付,并计划召开债券持有人会议。最终,以同意票占出席持有人会议未偿清债券持有人所持表决票100%的结果通过提前兑付的审议。

提前兑付公告后,标的债券利差快速下行约250bps。近年来,辽宁省处于产业转型阶段,城投市场整体市场认可度相对一般,平台A的标的债券利差也从2019年以来处于上行趋势,尤其是经2020年末永煤事件的影响,标的债券利差走阔至750bps。2021年1月平台A发行公告拟进行提前兑付后,给予市场充足的信心,相关债券利差出现明显下行,截止提前兑付完成日,标的债券利差下降幅度约250bps,收益空间明显。

存续债券清偿后,平台A宣布退出政府融资平台。2022年5月,大连市政府官网发布公告,宣布平台A等8家公司已转型为市场化运作的国有企业,因此退出政府融资平台,不再承担政府举债融资职能。由此,城投平台的提前兑付或也是债务化解工作过程中的重要一环,为后续城投公司退出政府融资平台,厘清与政府之间的关系,做下铺垫。

投资策略

基于此,我们可以发现城投平台的提前兑付与债务化解进度有明确的关联性,且平台公告提前兑付后,标的债券估值也多以下行为主,提供一定的收益空间。随着本轮特殊再融资债的重启发行,建议把握提前兑付所带来的投资机遇。

把握化债节奏,关注过往囿于舆情地区实现“困境反转”。自内蒙古打响本轮债务化解第一枪后,各地市陆续跟进,化债工作也有条不紊地开始推进,过往囿于舆情地区也有望实现“困境反转”。在此背景下,部分获得资金支持地区的存续平台也料将倾向于提前兑付存续债券,从而提供收益挖掘空间,重点可以关注云南、天津、湖南等特殊再融资债发行规模靠前的地区。

风险因素

货币政策、财政政策超预期;市场流动性大幅波动;信用风险事件频发等。

- 汇兴智造入选第六批国家级专精特新“小巨人”企业

- 国泰君安申请“国泰海通”等商标

- 餐饮住宿、家电汽车都便宜啦!各地推出优惠政策促进消费→

- 保荐代表人业绩两极分化 1037人注册制下保荐项目颗粒无收

- 万兴科技副总裁朱雯雯:大模型加速改变音视频内容生产的成本结构

- 维信诺打造中尺寸业务增长新动能 合肥国显8.6代AMOLED生产线开工

- 步长制药赵超:以科技创新为先导推动中药走向现代化

- “中国红”闪耀太空 为新时代蓬勃发展的中国航天事业点赞

- 海尔智家上榜绿点中国2024年度案例

- 浙商银行:未来5年提供意向性融资不低于2000亿元,为中国与东盟高质量产业合作贡献浙银力量

- 我国综合国力实现历史性跨越

- 新芯股份科创板IPO申请获受理

- “A+H”上市热潮再起 年内9家A股公司谋划赴港上市

- A股大反攻后,要不要持股过节?近七成私募看好节后行情

- 今日上交所全网测试!集中申报大量订单时 验证竞价处理平稳运行

- 中国贸促会回应近期美一系列涉华限制措施:合作仍是主流 共赢才是目标