青达环保:3月18日接受机构调研,信达证券、中信建投等多家机构参与

具体内容如下:

问:公司 2023年度业绩情况及各业务占比情况。

答:2023 年度预计实现营业总收入 103,564.19 万元,同比去年增长35.88%;归属于母公司所有者的净利润为 8,678.39 万元,同比增长 48.15%。各业务板块占比依次为炉渣节能环保处理系统、低温烟气余热深度收系统、全负荷脱硝系统、钢渣节能环保处理系统等。

2、 公司关于火电机组灵活性改造业务的市场空间和竞争格局。 公司全负荷脱硝系统适用于火电灵活性改造,能够满足锅炉低负荷 及深度调峰时脱硝系统正常运行的要求;清洁能源消纳系统包括电极锅炉和蓄热器,适用于热电联产机组灵活性调峰。当前存量市场较为可观,在国家相关政策影响下,公司相关产品技术迎来广阔发展空间;公司在水旁路技术路线方面具备显著的技术储备和先发优势,拥有自主研发的软件著作权,业绩经验丰富,竞争格局较好。 3、公司产品的价值量及交付周期情况。 公司产品都是根据客户及现场条件定制,故每个产品都是非标设计及生产,此外不同的产品因为材质、品牌等配置不同造价也会有很大差距。项目按照合同约定的交付时间执行,不同合同的执行周期不具有明确的规律。通常来讲,改造项目执行周期会比新建项目执行周期较快。

青达环保(688501)主营业务:节能降耗、环保减排设备的设计、制造和销售,为电力、热力、化工、冶金、垃圾处理等领域的客户提供炉渣节能环保处理系统、烟气节能环保处理系统、清洁能源消纳系统和脱硫废水环保处理系统解决方案。

青达环保2023年三季报显示,公司主营收入5.12亿元,同比上升48.24%;归母净利润2061.29万元,同比上升62.8%;扣非净利润1616.56万元,同比上升80.76%;其中2023年第三季度,公司单季度主营收入1.6亿元,同比上升21.32%;单季度归母净利润771.83万元,同比上升22.82%;单季度扣非净利润671.05万元,同比上升41.44%;负债率53.27%,投资收益34.2万元,财务费用963.61万元,毛利率32.22%。

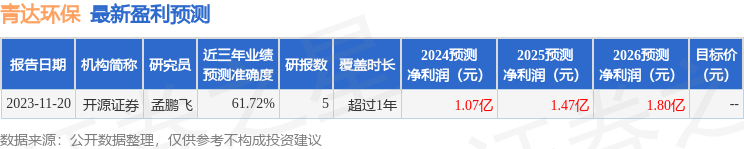

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为30.85。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出542.4万,融资余额减少;融券净流入167.49万,融券余额增加。

版权声明

Copyright ◎ 2024 杭州车汇 版权所有 备案号: 浙ICP备2020037907号-24,本站部分内容为转载,不代表本站立场,如有侵权请联系处理

你可能感兴趣的文章

- 异动快报:禾盛新材(002290)4月8日14点32分触及跌停板

- 紫金矿业:对外出售资产完成交割

- “高补贴”“高奢品”? 小心仓播里的这些套路

- 云镝智慧参编!深圳制造业数字化转型新标准正式获批立项!

- 浙江中南集团董事局主席吴建荣当选中国民营文化产业商会新任会长

- 文化中国行丨新春打卡“南北狮舞” 在传承中舞出精气神

- 冰雪元素拉满!第九届亚冬会开幕式首次全要素彩排完成

- 新春走基层|苦累永攀登——跟着泰山挑山工送货

- HIMA智能安全测试助力巴斯夫湛江一体化基地 实现降本增效

- 厦门国际银行宁德分行举办“青春向党植新绿 青年守廉筑清风”主题植树活动

- 1月20日爱慕股份涨停分析:纺织服装,优化生育(三孩)概念热股

- 异动快报:ST百利(603959)1月17日14点30分触及涨停板

- 百嘉医疗领先科技:MRI全身核磁共振结合先进成像技术助力癌症早期检测

- 提升团餐竞争力,海底捞开启“大厂美食篇”,入驻北京小米

- 新春走基层丨与病魔赛跑 为生命而战 这里的每一秒都至关重要

- 深空深海全覆盖!我国加速攻关下一代北斗系统技术