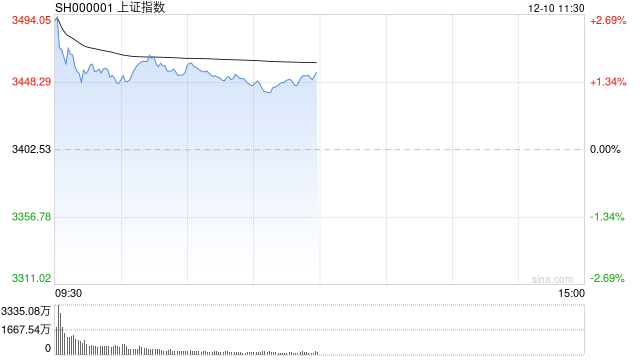

A股收评:三大指数冲高回落涨幅收窄,机器人概念、PEEK材料领涨!超2900股上涨,成交2.23万亿放量5667亿;机构解读

12月10日消息,指数午后持续回落,三大股指盘中涨幅再收窄。板块方面,机器人概念股持续爆发,PEEK材料概念领涨,中研股份、新瀚新材双双20cm涨停,中欣氟材、沃特股份等触及涨停;大消费板块集体走高,乳业股领涨,熊猫乳品、西部牧业等涨停;脑机接口概念走高,汉威科技20cm涨停;培育钻石板块震荡走低,黄河旋风跌停;煤炭板块陷入回调,安源煤业跌幅居前;航运板块走弱,凤凰航运领跌。总体来看,个股涨多跌少,上涨个股超2900只。

截至收盘,沪指报3422.66点,涨0.59%;深成指报10812.58点,涨0.75%;创指报2264.05点,涨0.69%。

盘面上,PEEK材料、乳业、人形机器人板块涨幅居前,培育钻石、煤炭开采加工、贵金属板块跌幅居前。

热点板块:

1、PEEK材料

中研股份、新瀚新材、富恒新材、双林股份等多股上涨。

消息面上,近期PEEK材料概念受到市场关注,主要原因是人形机器人概念的持续爆发带动了对PEEK材料的需求预期。据国金证券研报测算,生产1000万台人形机器人将产生350亿元PEEK需求,到2027年国内PEEK材料需求将达到167亿元以上。这一乐观预期引发了资金对PEEK材料概念股的追捧。

2、乳业

熊猫乳品、立高食品、新乳业、李子园等多股活跃。

消息面上,近期乳业板块频传利好消息。12月9日中央政治局会议指出“要大力提振消费、提高投资效益,全方位扩大国内需求”,消费成为扩大国内需求的核心抓手。招商证券指出,从行文顺序来讲,消费位于明年重点任务篇幅之首,明年消费政策值得期待。

消息面:

1、【机构:预计2025年中小尺寸OLED出货量将首次达到10亿台】据Omdia最新的报告显示,预计2025年中小尺寸OLED出货量将首次超过10亿台。此里程碑包括从1英寸到8英寸的显示面板,涵盖了广泛的应用,如游戏机、AR/VR/MR头显、近眼眼镜和头戴显示面板、汽车显示面板、智能手机、副显示面板、智能手表和工业显示面板。

2、【中国黑河―俄罗斯卡尼库尔干公路口岸旅客运输正式开通】随着首位旅客完成出境手续办理,中国黑河公路口岸―俄罗斯卡尼库尔干公路口岸旅客运输今天正式开通。旅客分别从中国黑河国际公路客运站、俄罗斯布拉戈维申斯克市阿穆拉索国际客运站两个始发站乘车,通过中俄跨境公路大桥出入境,每天出入境各4班客车。黑河公路口岸旅客运输正式开通后,进一步完善了中俄公路口岸功能,为跨境交流提供更便捷的通道。

3、【山西大同:可提取父母、子女的公积金购买住房】山西省大同市住房公积金管理中心近日发布《关于调整部分住房公积金提取、贷款政策的通知》。文件提出,缴存职工使用公积金贷款购买自住商品房的,首套住房和二套住房最低首付款比例均为20%,购买保障性住房的,最低首付款比例为15%。同时,下调个人住房公积金贷款利率0.25个百分点,自2024年5月18日起,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为2.775%和3.325%。大同市还将适当提高公积金贷款额度,对高层次人才、二孩及以上多子女家庭、现役军人家庭,住房公积金贷款最高额度在现行政策基础上上浮20%。扩大住房公积金购房提取范围,缴存职工购买住房时,可同时申请提取父母或子女住房公积金。

4、【商务部:汽车以旧换新补贴申请量合计突破500万份】记者从商务部获悉,汽车以旧换新有力有序推进,政策效果加快显现。商务部数据显示,截至12月9日,全国汽车以旧换新合计突破500万辆,其中,报废更新超244万辆,置换更新超259万辆。11月份,国内乘用车零售242.3万辆,同比增长16.5%,增速较10月加快5.2个百分点。1-11月,乘用车零售2025.7万辆,同比增长4.7%。11月份,国内新能源乘用车零售126.8万辆,同比增长50.5%,占国内乘用车零售量的比重达52.3%。1-11月,国内新能源乘用车零售959.4万辆,同比增长41.2%。11月份,全国报废汽车回收103.2万辆,同比增长141.6%。1-11月,全国报废汽车回收687.8万辆,增长64.6%。

机构观点:

平安证券研报指出,2025年A股市场将重点定价风险的缓释,成长风格具有更大弹性。具体来看,结构性的投资机会在增加。1)科技创新,即受益于国内新质生产力政策支持和应对海外风险自主可控的科技产业,包括TMT、人工智能等;2)制造成长,即具有全球竞争力且产业格局有望边际改善的先进制造板块,包括电力设备(光伏、锂电等)、新能源汽车、国防军工等;3)内需消费,即内需政策支持下基本面预期修复的消费板块,关注部分困境反转的地产基建链;4)商品涨价,关注受益于地产企稳的黑色金属,及其他供给端存在潜在扰动的商品涨价板块。

国泰君安表示,短期风险事件发生的概率不高,国内股市流动性也有支撑,考虑A500建仓、保险与理财子跨年配置、基金年末排名战,应积极备战2024年12月-2025年1月中国股市跨年反弹。积极把握跨年反弹,选择性价比较高、弹性较好的双低和低溢价转债。

来源:新浪网

(责任编辑:宋政 HN002)

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

- 港股午评:三大指数涨超1.3%,科技、金融股领涨指数,多只银行股创新高,中远海发涨12%,太平洋航运涨近7%

- 组图:不负春光耕沃野

- A股龙虎榜丨万向钱潮三连板,游资章盟主净卖出2.09亿,方新侠净买入4520.76万,成都系净买入4161.62万,上榜席位合计净卖出1.48亿

- 百度地图导航路面植入东鹏特饮广告遭网友吐槽:太会赚钱了!东鹏特饮回应:将尽快核实和处理,感谢关注提示

- 【组图】共筑满意消费:2025年“3·15国际消费者权益日”主题活动举办

- 巴基斯坦国家安全委员会授权军方自主决定对印度反击措施,并保留自主选择时间、地点及方式进一步反击的权利

- 组图:“进博会走进湖北”活动主题推介会在武汉举行

- 嘉佩乐酒店保洁员盗换住客上万港币!海南官方通报:推动酒店与住客达成赔偿协议!作案人员判一年六个月罚5000元

- 零跑汽车4月交付量41039台,环比涨10.6%

- 组图:“开往春天的列车”即将进站

- 韩国财长崔相穆:韩国绝对不会试图在总统选举前结束与美国的关税谈判

- 组图:AI炫技、机器人整活 这届消博会“超有料”

- 高科智库宣布成立

- A股龙虎榜丨贝因美跌停,二机构净卖出1.33亿,上榜席位合计净卖出1.76亿,买前五东方财富拉萨天团占四席位

- 2025上海车展开幕 近千家中外企业积极参展

- 巴兰仕:关联采购内容现“不同版本” 大客户背后“联系”遭突击斩断现异象